お金をかりる

お金をかりる住宅ローン

住宅ローンのご案内

利用限度額6,000万円、最長借入年数40年。

警信住宅ローンは、“ 返済のしやすさ ”で選ばれています。

住宅購入

土地購入

リフォーム

借換え

その他

警信住宅ローンのメリット

警信ローン

7つのメリット

警信は、健全で安全

金融機関の体力を表すバロメーターの一つに自己資本比率があります。

国内業務のみの銀行等に適用される自己資本比率は、4%以上が健全とされていますが、警信の令和6年度の自己資本比率は 16.08%と、その基準を大きく上回っており、抜群の健全性、安全性を誇っています。

また、経済誌が企画した全国の信用組合を対象とした評価で、経営性、安定性、健全性において、全国上位にランクインされるなど、高い評価をいただいております。

利率の優遇

警信口座への給振指定(融資申込時に警信給振指定または警信を含む給振2口座利用。)、財形預金加入、勤続20年以上(住宅及び短期資金のみ)の項目ごとに0.1%優遇、ただし、最高で0.2%までの優遇となります。

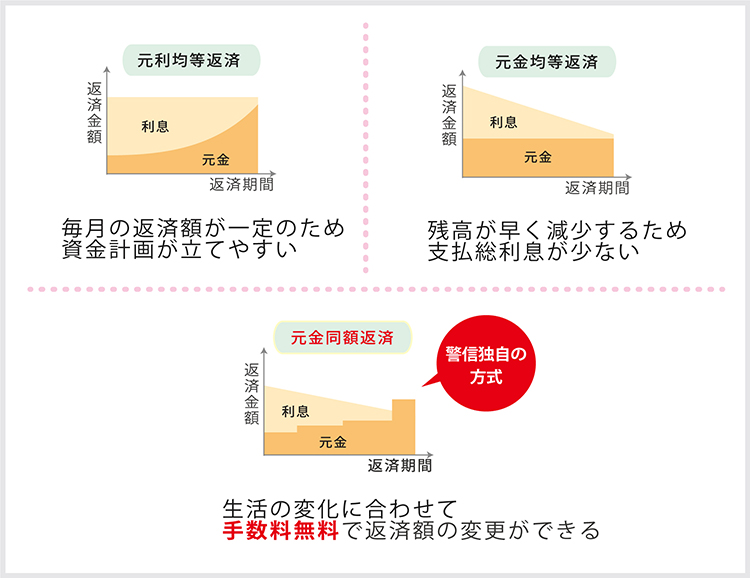

選べる返済方式

~ 警信ローンは3つの返済方法が選べます

一般的に返済方法は、元利均等返済と元金均等返済があります。元金均等返済の方が残高が早く減少するため、元利均等返済より総支払利息が少なくて済みますが、借入当初の返済額が高額となり、返済負担が大きくなります。

警信にはさらに有利な元金同額返済という独自の返済方式があり、これら3つの返済方法からご自分の生活に合ったものを選べます。

元金同額返済方式の特徴は、借入れ当初は、返済額を低く押さえ、余裕ができた段階で返済額を増やす等、生活状況の変化に合わせて返済できることが特徴です。

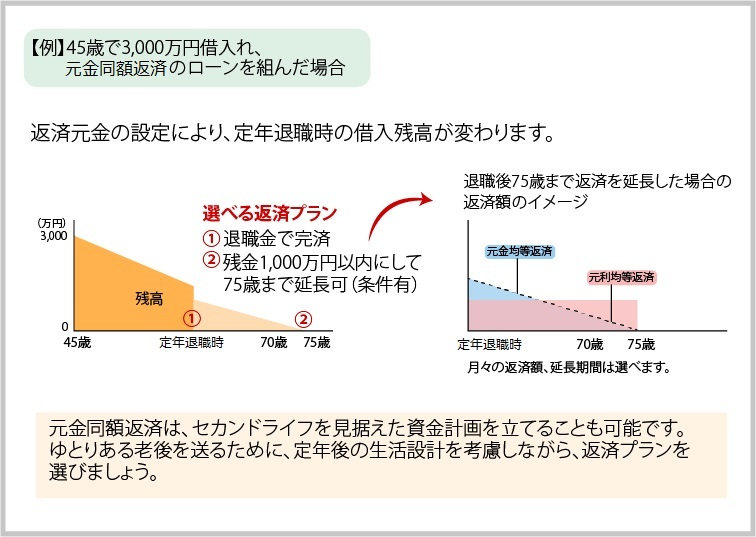

ローンのご利用が遅くなってしまった場合は、警信独自の元金同額返済が便利です。

退職までに完済できなかった残金を退職金で返済することができます。また、75歳まで返済を延長することも可能です。

いつでもどこへでもお伺いして相談

週に2回応待相談員が所属にお伺いして、融資相談、返済元金の増額・減額、各種手続きの諸用務を承っております。また、ご連絡いただければ、ご都合に合わせて伺います。

店舗での融資相談は、平日の午後6時までですが、事前にお申し出をいただければ、時間外・土・日も対応させていただきます。ご自宅などでのご相談も承ります。

各種手数料が無料

警信では住宅ローン実行時の事務手数料、保証料をいただいておりません。また、団体信用生命保険料は、警信が負担します。

銀行の保証料は、+0.2%の金利に相当します。表面金利より実質金利に目を向けてください。

警信は、繰上返済時の手数料もいただきません。返済手数料が無料であれば、まとめて返済するよりも細かく繰上返済するほうがお得です。

職域の金融機関であるからこその最大の利点

警信には、収益を皆様に還元する利用分量配当があります。

利用分量配当金とは、預金、融資の利息に対する配当金のことで、融資の場合は、借入額が多いほど配当金が多くなります。この配当金を金利に換算しますと、さらに低利率になります。なお、利用分量配当は、数少ない信用組合しか実施していません。

完済まで充実したサポート体制

住宅ローンは、20年30年の長いお付き合いになります。警信は、職場密着型の金融機関ですから、他では真似のできない「返済のしやすさ」で選ばれています。

住宅購入のご相談からお借入れ、そして完済まで皆様のライフプランに合わせて、責任をもってアドバイス、サポートをさせていただきます。

マイホーム購入の流れ

ご相談

まずは、応待相談員またはお近くの店舗にご相談ください。 購入検討段階でのご質問から、具体的な購入計画についてのご相談まで、どのようなご質問でも結構です。お気軽にお問合せください。

返済シミュレーションの作成、必要書類や申込書等の記載説明

お申込み

具体的なご購入予定が決まりましたら、応待相談員または店舗にて、住宅資金に関する各種お申し込み書類をお渡し致しますので、必要事項等を記入してご提出ください。

・申込書、団体信用生命保険料加入申込書兼告知書

・個人情報の利用に関する同意書

・収入資料(給与明細・源泉徴収票)・売買契約書、見積書等

審査

ご提出いただいた書類等の内容を審査させていただきます。

審査に必要な書類(収入資料・契約書・謄本・担保明細書など)を審査書に添付

融資実行

融資審査後、正式に融資が決定しましたら、必要な期日に融資を実行します。

・金銭消費貸借契約書(借用証書)

・保証承諾書

・実印

・印鑑証明書、住民票

・印紙代等

※条件などにより、必要書類は異なります。詳細はお近くの店舗または応待相談員までお問い合わせください。

ご返済

返済計画にそって、ご返済を開始していただきます。

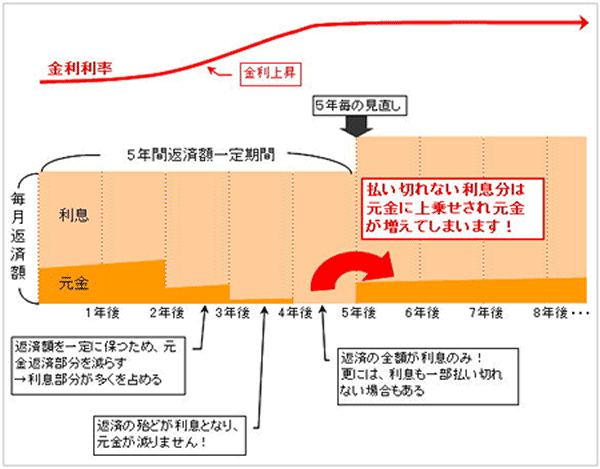

変動金利返済の注意点

銀行等他の金融機関での変動金利の返済には、金利の激変緩和据置きとして、一般的に、5年ルールと1.25倍ルールがありますが、内容を正しく理解する必要があります。

金利が変動しても、5年間は返済額を一定のままにする、というルールが5年ルールです。 例えば、下図のように、2年後や3年後に金利が上昇しても、返済額を5年間変えず、5年毎に見直しをします。 金利が上昇しても返済額が変わらないので、なんとなく安心してしまいがちですが、実は返済額の内訳が調整され、利息の返済額が増大する可能性が潜んでいるのです!

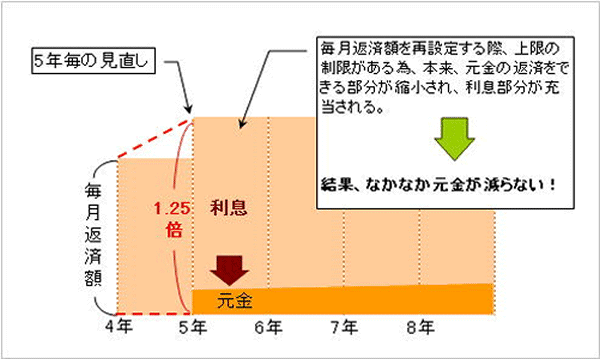

金利が大きく上昇しても、5年毎の返済額の見直し時に、これまでの1.25倍までを新規返済額の限度とする、というルールです。 最初の5年を毎月9万円の返済をしていて、その間に金利が大きく上昇した場合、本来5年の見直し時に、例えば13万円の返済となるところを、9万円×1.25倍の11万2,500円を毎月返済額とすることになり、なかなか元金が減らないことになります。

業務提携会社と特典

住宅ローン借換えのススメ

自動車ディーラーローン・教育ローン・奨学金等も借換えできます。お気軽にご相談下さい。

大きな節約の第一歩!

●他行で住宅ローンを借入されている方は、警信に一度ご相談ください。

●来店不要!…こちらから伺います。

<例>

警信住宅ローン借入額3,000万円

(返済期間30年)

利率1.40%

月々の返済の他に年2回(ボーナス時等)

10万円ずつ繰上返済した場合

●返済期間…30年→25年へ5年短縮

●総支払利息…約100万円の軽減

警信ローン

「借換え」のメリット

ローン保証料・事務手数料・繰上返済手数料・団体信用生命保険料0円

諸費用を含めた借入れOK!

自動車、教育ローンもさらに金利優遇!

| A_b_01 | A_d_01 | A_f_01 | |||

|---|---|---|---|---|---|

| A_a_02 | A_b_02 | A_d_02 | 利用分量配当を金利換算する | A_f_02 |

※1 住宅ローン最優遇金利は、警信への給与振込のご指定と財形預金をご利用の場合に適用され、基準金利から0.2%の優遇になります。

※2 融資利息100円につき22円を金利換算してます。

●警信の金利は変動金利型です。

●実質金利は、令和7年度の利用分量配当金(融資利息100円につき22円)を金利換算してます。

●利用分量配当率は、年度ごとの収益状況により変動します。

●融資利息に対する利用分量配当は非課税です。

-

B_a_01B_b_01B_c_01B_d_01B_e_01

-

B_a_02B_b_02B_c_02B_d_02B_e_02

-

B_a_03B_b_03B_c_03B_d_03B_e_03

-

B_a_08B_b_08B_c_08B_d_08B_e_08

-

B_a_04B_b_04B_c_04B_d_04B_e_04

-

B_a_05B_b_05B_c_05B_d_05B_e_05

-

B_a_06B_b_06B_c_06B_d_06B_e_06

-

B_a_07B_b_07B_c_07B_d_07B_e_07

- B_a_02

- B_b_01

- B_b_02

- B_c_01

- B_c_02

- B_d_01

- B_d_02

- B_e_01

- B_e_02

- B_a_03

- B_b_01

- B_b_03

- B_c_01

- B_c_03

- B_d_01

- B_d_03

- B_e_01

- B_e_03

- B_a_08

- B_b_01

- B_b_08

- B_c_01

- B_c_08

- B_d_01

- B_d_08

- B_e_01

- B_e_08

- B_a_04

- B_b_01

- B_b_04

- B_c_01

- B_c_04

- B_d_01

- B_d_04

- B_e_01

- B_e_04

- B_a_05

- B_b_01

- B_b_05

- B_c_01

- B_c_05

- B_d_01

- B_d_05

- B_e_01

- B_e_05

- B_a_06

- B_b_01

- B_b_06

- B_c_01

- B_c_06

- B_d_01

- B_d_06

- B_e_01

- B_e_06

- B_a_07

- B_b_01

- B_b_07

- B_c_01

- B_c_07

- B_d_01

- B_d_07

- B_e_01

- B_e_07

※「住宅(自己居住用)」、「退寮サポートⅠ型(自己居住用)」の無保証人型の場合は、上記金利に

0.2%加算されます。

※利用分量配当を金利換算すると、実質金利が下がります。

※ペアローンは、現在正社員として民間企業等にお勤めの配偶者様も一定の条件を満たした後、出資していただくことにより組合員となり

ご利用いただけます。尚、退寮サポートI型はご利用いただけません。

※令和8年4月1日現在